Justiça entende que prefeitura de PG não pode cobrar asfalto; entenda

Pelo menos 17, das 20 ações tiveram resultado favorável para os contribuintes

há um ano

Redação

Google Maps

A cobrança de contribuições para obras de asfalto em Ponta Grossa tem gerado controvérsias. Ao todo, 20 munícipes procuraram a justiça para resolver a situação com o executivo. O advogado Ramon Pires é o responsável por mover essas ações contra a Prefeitura de Ponta Grossa e tem tido resultados favoráveis nas demandas.

De acordo com Pires, aproximadamente três ações ainda não foram finalizadas, mas que as outras tiveram êxito na justiça. "Até o momento, todas as ações foram julgadas procedentes, ou seja, todas as ações que tiveram uma decisão, a decisão foi favorável. Temos uns dois ou três casos em trâmite, mas tirando essas, o resto foram todas favoráveis ao nosso cliente, com trânsito injugado. Ou seja, que não cabe mais recurso por parte da prefeitura", conta.

CONTRIBUIÇÃO DE MELHORIA

Essas ações têm como base a Contribuição de Melhoria, um tributo cobrado pelo poder público sempre que uma obra pública, como a do asfalto, resulta em valorização imobiliária. Pires explica que a cobrança é legal se houver uma legislação específica que autorize a taxa antes da execução da obra. “Para que haja essa cobrança, o Código Tributário Nacional traz alguns requisitos e um deles é que, anteriormente a cada obra e de forma específica, seja criada uma lei e que ela passe pela Câmara dos Vereadores instituindo a cobrança”, afirma.

Conforme explica o advogado, em Ponta Grossa, no entanto, o que aconteceu foi que a Prefeitura publicou a cobrança por meio de um edital no Diário Oficial, sem que houvesse a criação de uma lei prévia, o que, segundo o advogado, gerou decisões favoráveis aos contribuintes. "O município lançou a cobrança no Diário Oficial do Município, através de um edital. Então não houve a edição de uma lei anterior, por isso os juízes entenderam nesses casos pela ilegalidade da cobrança. Não tendo lei anterior, o tributo é inexigível", conta.

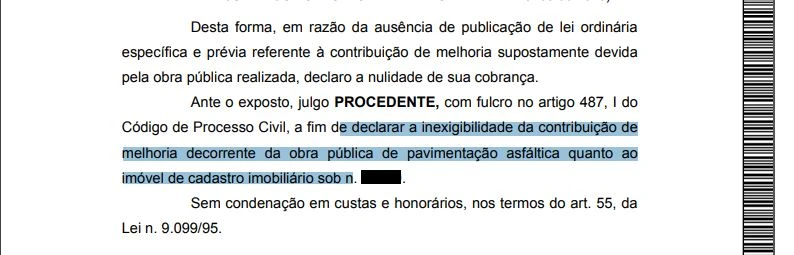

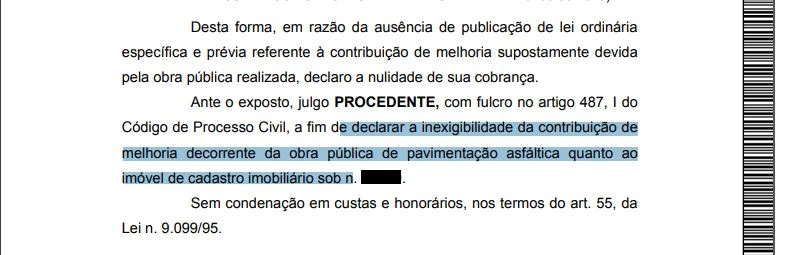

Ao D'Ponta News teve acesso a uma sentença que demonstra a decisão da justiça acerca do caso. Na situação, a juíza de direito, Heloísa da Silva Krol Milak, declara que devido a ausência de publicação de uma Lei ordinária específica, a cobrança é nula para o contribuinte. VEJA ABAIXO:

COBRANÇAS

As ações se referem a cobranças realizadas entre os anos de 2022 e 2025, referentes a obras de asfaltamento executadas em anos anteriores, como 2018, 2019 e 2020. "As ações que nós temos são em relação a cobranças que foram realizadas em 2022, 2023, 2024 e agora recentemente, em 2025", explica o advogado.

DEVOLUÇÃO DE VALORES

Em alguns casos, os contribuintes já haviam quitado os valores cobrados, seja à vista ou por meio de parcelamento. Em tais situações, o advogado conseguiu a devolução dos valores pagos, com correção monetária e juros. "Alguns clientes nós conseguimos fazer com que não pagassem pelo asfalto, mas existiram alguns casos em que os clientes já tinham pago essa contribuição por medo de entrar na dívida ativa. Nós entramos com uma ação e nós conseguimos a devolução desses valores com correção monetária e juros. Alguns clientes receberam de R$5 mil a até R$13 mil", conta Pires.

RECOMENDAÇÕES

Diante o caso, Pires recomenda que os cidadãos que estiverem recebendo cobranças de contribuição de melhoria e acreditarem que elas possam ser ilegais busquem orientação jurídica. "A recomendação para o contribuinte que acredita que está recebendo uma cobrança que pode ser ilegal é de que procure um advogado especializado na área, um advogado de sua confiança para que o advogado analise caso a caso para ver o que pode ser feito no caso específico", finaliza.

Por Camila Souza.

COBRANÇAS

As ações se referem a cobranças realizadas entre os anos de 2022 e 2025, referentes a obras de asfaltamento executadas em anos anteriores, como 2018, 2019 e 2020. "As ações que nós temos são em relação a cobranças que foram realizadas em 2022, 2023, 2024 e agora recentemente, em 2025", explica o advogado.

DEVOLUÇÃO DE VALORES

Em alguns casos, os contribuintes já haviam quitado os valores cobrados, seja à vista ou por meio de parcelamento. Em tais situações, o advogado conseguiu a devolução dos valores pagos, com correção monetária e juros. "Alguns clientes nós conseguimos fazer com que não pagassem pelo asfalto, mas existiram alguns casos em que os clientes já tinham pago essa contribuição por medo de entrar na dívida ativa. Nós entramos com uma ação e nós conseguimos a devolução desses valores com correção monetária e juros. Alguns clientes receberam de R$5 mil a até R$13 mil", conta Pires.

RECOMENDAÇÕES

Diante o caso, Pires recomenda que os cidadãos que estiverem recebendo cobranças de contribuição de melhoria e acreditarem que elas possam ser ilegais busquem orientação jurídica. "A recomendação para o contribuinte que acredita que está recebendo uma cobrança que pode ser ilegal é de que procure um advogado especializado na área, um advogado de sua confiança para que o advogado analise caso a caso para ver o que pode ser feito no caso específico", finaliza.

Por Camila Souza.

COBRANÇAS

As ações se referem a cobranças realizadas entre os anos de 2022 e 2025, referentes a obras de asfaltamento executadas em anos anteriores, como 2018, 2019 e 2020. "As ações que nós temos são em relação a cobranças que foram realizadas em 2022, 2023, 2024 e agora recentemente, em 2025", explica o advogado.

DEVOLUÇÃO DE VALORES

Em alguns casos, os contribuintes já haviam quitado os valores cobrados, seja à vista ou por meio de parcelamento. Em tais situações, o advogado conseguiu a devolução dos valores pagos, com correção monetária e juros. "Alguns clientes nós conseguimos fazer com que não pagassem pelo asfalto, mas existiram alguns casos em que os clientes já tinham pago essa contribuição por medo de entrar na dívida ativa. Nós entramos com uma ação e nós conseguimos a devolução desses valores com correção monetária e juros. Alguns clientes receberam de R$5 mil a até R$13 mil", conta Pires.

RECOMENDAÇÕES

Diante o caso, Pires recomenda que os cidadãos que estiverem recebendo cobranças de contribuição de melhoria e acreditarem que elas possam ser ilegais busquem orientação jurídica. "A recomendação para o contribuinte que acredita que está recebendo uma cobrança que pode ser ilegal é de que procure um advogado especializado na área, um advogado de sua confiança para que o advogado analise caso a caso para ver o que pode ser feito no caso específico", finaliza.

Por Camila Souza.Galeria de Imagens:

Leia também

Aliel Machado vota a favor da isenção do Imposto de Renda, que irá beneficiar milhões de brasileiros

Outubro Rosa: Ana Paula Lima destaca ampliação do acesso à mamografia para mulheres a partir dos 40 anos

Rua Nestor Guimarães, 77

9ª andar, Sala 905

Vila Estrela, Ponta Grossa - PR

CEP: 84040-130

Categorias

Desenvolvido por Flize Tecnologia